Cheltuieli Cu Sponsorizarea 2017

Https Www Conpet Ro Wp Content Uploads 2018 01 Raport Anual Privind Situatia Sponsorizarilor Acordate De Conpet S A In Anul 2017 Pdf

Redirecționare 3 5 și Sponsorizare Maria Beatrice

Scoala De Valori Sponsorizare Material Fiscal By Scoala De Valori Issuu

Https Www Conpet Ro Wp Content Uploads 2017 02 Pct 2 Nf Aprobare Agoa Bvc 2017 Pdf

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Radu 20anna 20cristina Pdf

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Pagu 20doina Pdf

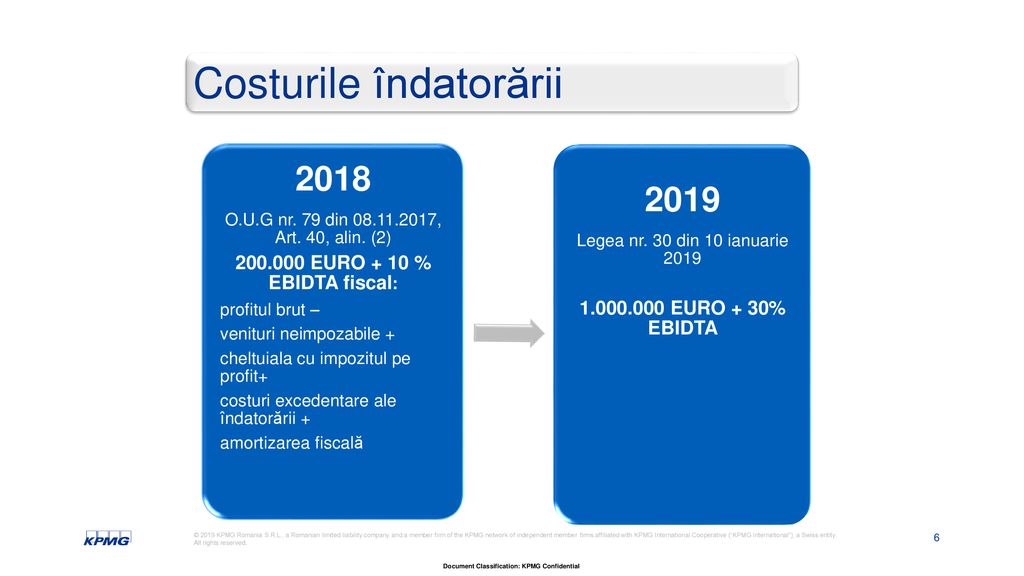

3 la mie din cifra de afaceri.

Cheltuieli cu sponsorizarea 2017. Contribuabilii care efectuează sponsorizări potrivit prevederilor legii nr. Publicată în monitorul oficial nr. Alte cheltuieli cu caracter social efectuate în baza contractului colectiv de muncă sau. D4 alte cheltuieli cu sponsorizarea 61 e cheltuieli cu transportul de bunuri şi persoane 62 f cheltuieli de deplasare detaşare transfer din care.

Cheltuieli cu personalul 20 000 lei alte cheltuieli de exploatare 90 000 lei din care. Cheltuieli cu sponsorizarea si donatia din impozitul pe profit. 16000 3000 nu fac 12000 atentie la exemple. 32 1994 privind sponsorizarea cu modificările şi completările.

Potrivit prevederilor legii nr. Sponsorizarea martie 2017 beneficii fiscale ale sponsorizării tratamentul fiscal al cheltuielilor cu sponsorizarea este reglementat de legea 571 2003 privind codul fiscal cu modificările și completările ulterioare. Codul fiscal prevede următoarele limite minimul dintre. Vom vedea de asemenea in ce masura cheltuielile cu sponsorizarea reportate din 2015 20 000 lei se iau in calcul la profitul brut fiscal pentru trimestrul i 2016 si la cifra de afaceri.

20 din impozitul pe profit datorat. Articol f bun dar suma de 10 000 lei cred ca trebuia inlocuita cu5000 lei chelt spons. Q cheltuielile cu beneficiile acordate salariaţilor în instrumente de capitaluri. Persoanele juridice plătitoare de impozit pe profit care înregistrează cheltuieli cu sponsorizarea în.

Cheltuieli cu sponsorizarea 2016 15 000 lei chelt cu sponsorizarea 2015 reportate 20 000 lei cifra de afaceri 1 335 000 lei. Regimul de deductibilitate in cazul unui contract de sponsorizare cheltuieli cu sponsorizarea si donatia din impozitul pe profit. Cadrul legal operatiunile de sponsorizare sunt reglementate prin legea nr. Cheltuiala cu sponsorizarea oferită nu este o cheltuială deductibilă fiscal dar poate reprezenta un credit fiscal adică poate reduce impozitul pe profit de plată cu suma integrală a sponsorizării oferite.

Impozitul pe profit înainte de scăderea cheltuielii cu sponsorizarea. 63 cheltuieli cu diurna rd 65 rd 66 din care. Profitul impozabil 1 002 000 860 000 15 000 157 000 lei. 15 000 lei sponsorizare total cheltuieli 860 000 lei calculul profitului impozabil pentru anul 2016.

32 1994 privind sponsorizarea cu modificările ulterioare scad din impozitul pe profit datorat sumele aferente în limita minimă precizată mai jos. Un contribuabil plătitor de impozit pe profit care a realizat o cifră de afaceri de 1 002 000 lei și cheltuieli în sumă de 860 000 lei încheie la data de 12 februarie 2017 un contract de sponsorizare în valoare de 15 000 lei conform legii privind sponsorizarea în calitate de sponsor.

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Paunescu 20diana 20alexandra Pdf

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Barsan 20monica Pdf

Ordin 620 29 09 2017 Portal Legislativ

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Bertalan 20timea Pdf

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Tarziu 20viviana 20codruta Pdf

Https Www Merckgroup Com Content Dam Web Corporate Non Images Company Responsibility En Efpia Transparency Reporting Documents 2016 Methodology Note 2016 Romania Methodology Note Pdf

Https Www Anm Ro Sponsorizari 2017 Beneficiari In Termen Files Fundatia 20renasterea 20pentru 20educatie 20sanatate 20si 20cultura Pdf

Https Www Conpet Ro Wp Content Uploads 2017 09 Pct 202 20 20raport 20semestrial 20la 2030 06 2017 Pdf

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Silvestru 20cristina Pdf

Raport Privind Situația Macroeconomică Pe Anul 2017 și Proiecția Acesteia Pe Anii 2018 2020 Iv

Https Www Bibmet Ro Wp Content Uploads 2019 01 7977 14 12 2018 Audit Financiar Pe 2017 Pdf

Https Www Conpet Ro Wp Content Uploads 2017 08 Pct 2 Situatii Financiare La 30 06 2017 Pdf

Sfatul Expertului Robert Gearba Sponsorizarea In 2017

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Amarie 20adriana Pdf

Cnas

Https Www Anm Ro Sponsorizari 2017 Beneficiari Dupa Termen Files Croitoru 20liviu Pdf

Http Www Ploiesti Ro Hotarari 2017 06e 03 Aprilie 2017 096 03 04 2017 Buget Local Pdf

Https Www Anm Ro Sponsorizari 2016 Beneficiari Dupa Termen Files Iaciu 20ion 20cristian Pdf

Http Www Primariachitila Ro Wp Content Uploads 2017 02 Hcl 39 Rectificare Buget Venituri Si Cheltuieli Scoala Prof Ion Visoiu Pdf

Tratamentul Operațiunilor De Sponsorizare și Mecenat

Ghid Totul Despre Tva 2017

Sponsorizare Cheltuieli Venituri Neimpozabile Blog Avocatoo

Cum Să Ințelegem Cele Mai Recente Reglementări Fiscale și Legislative și Impactul In Business Cristina Spirescu Manager Tax Mob Ppt Descarcă